আপুনি যেতিয়া বেংকৰ পৰা ঋণ (loan) লয়, ক্ৰেডিট কাৰ্ড ব্যৱহাৰ কৰে, বা কোনো বিত্তীয় প্ৰতিষ্ঠানৰ সৈতে লেনদেন কৰে, তেতিয়া আপুনি নিশ্চয় “APR” শব্দটো শুনিছে। কিন্তু APR মানে আচলতে কি? এই শব্দটোৱে আপোনাৰ ব্যক্তিগত বিত্তীয় পৰিকল্পনাত কিমান প্ৰভাৱ পেলায়, সেই বিষয়ে বহুতে সঠিককৈ নাজানে। আজিৰ এই ব্লগ পোষ্টত আমি APR ৰ সম্পূৰ্ণ অৰ্থ, ইয়াৰ প্ৰকাৰ, কেনেকৈ গণনা কৰা হয়, আৰু ই আপোনাৰ personal finance, credit card interest rates, আৰু home loan EMI ত কেনেকৈ প্ৰভাৱ পেলায় সেই সকলো কথা বিশদভাৱে আলোচনা কৰিম।

APR ৰ সম্পূৰ্ণ ৰূপ (Full Form of APR)

APR ৰ সম্পূৰ্ণ ৰূপ হৈছে Annual Percentage Rate, অৰ্থাৎ বাৰ্ষিক শতাংশ হাৰ। ই হৈছে এটা বিত্তীয় পৰিভাষা যিয়ে আপুনি ঋণ বা ক্ৰেডিটৰ ওপৰত এবছৰত কিমান সুদ দিব লাগিব সেই কথা প্ৰকাশ কৰে। APR কেৱল সুদৰ হাৰেই (interest rate) নহয়, ইয়াত ঋণৰ সৈতে জড়িত অন্যান্য মাচুল (fees) আৰু খৰচো অন্তৰ্ভুক্ত থাকে।

সহজ ভাষাত ক’বলৈ গ’লে, APR হৈছে ঋণ এটাৰ প্ৰকৃত খৰচ (true cost of borrowing)। যেতিয়া আপুনি বিভিন্ন বেংকৰ loan interest rates তুলনা কৰে, তেতিয়া APR চোৱাটো অতি গুৰুত্বপূৰ্ণ কাৰণ ই আপোনাক ঋণৰ সামগ্ৰিক খৰচৰ সঠিক চিত্ৰ দিয়ে।

APR আৰু সুদৰ হাৰৰ (Interest Rate) মাজত পাৰ্থক্য

বহুতে APR আৰু সুদৰ হাৰক একে বুলি ভাবে, কিন্তু এই দুয়োটাৰ মাজত গুৰুত্বপূৰ্ণ পাৰ্থক্য আছে।

| বিষয় | সুদৰ হাৰ (Interest Rate) | APR |

|---|---|---|

| সংজ্ঞা | কেৱল ধনৰ ওপৰত আৰোপিত সুদ | সুদ + অতিৰিক্ত মাচুল আৰু খৰচ |

| পৰিসৰ | সীমিত | বহল |

| তুলনাৰ বাবে | কম উপযোগী | অধিক উপযোগী |

| প্ৰকৃত খৰচ | দেখুৱাই নিদিয়ে | দেখুৱায় |

উদাহৰণস্বৰূপে, যদি আপুনি home loan লৈছে আৰু সুদৰ হাৰ ৮% কিন্তু processing fee, documentation charge আদি যোগ কৰিলে APR ৮.৫% হ’ব পাৰে। গতিকে mortgage rates তুলনা কৰোঁতে APR চোৱাটো বেছি যুক্তিসংগত।

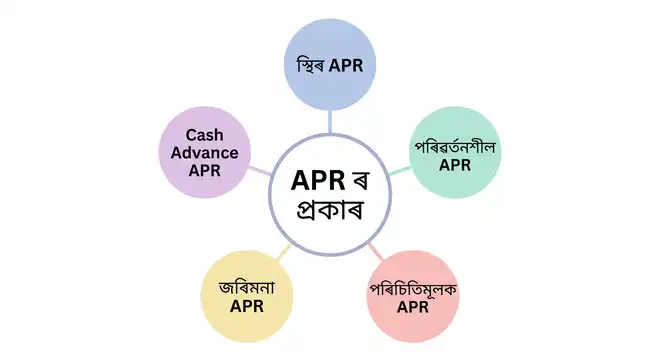

APR ৰ প্ৰকাৰসমূহ (Types of APR)

APR ৰ কেইবাটাও প্ৰকাৰ আছে। প্ৰতিটো প্ৰকাৰে বিভিন্ন বিত্তীয় পণ্যত ভিন্ন ভূমিকা পালন কৰে।

১. Fixed APR (স্থিৰ APR)

এই প্ৰকাৰৰ APR ঋণৰ সমগ্ৰ সময়ছোৱাত একে থাকে। Fixed rate personal loans আৰু কিছুমান credit card offers ত এই ধৰণৰ APR দেখা যায়। ই বাজেট পৰিকল্পনাৰ বাবে সুবিধাজনক কাৰণ আপুনি প্ৰতি মাহে কিমান দিব লাগিব সেয়া আগতীয়াকৈ জানে।

২. Variable APR (পৰিৱৰ্তনশীল APR)

এই APR বজাৰৰ সুদৰ হাৰৰ ওপৰত নিৰ্ভৰ কৰি সলনি হৈ থাকে। বেছিভাগ credit card APR পৰিৱৰ্তনশীল হয়। RBI ৰ repo rate বা prime rate সলনি হ’লে এই APR ও সলনি হয়।

৩. Introductory APR (পৰিচিতিমূলক APR)

বহু best credit cards এ নতুন গ্ৰাহকক আকৰ্ষিত কৰিবলৈ প্ৰথম কেইমাহমানৰ বাবে 0% APR আগবঢ়ায়। এই সময়ছোৱা শেষ হোৱাৰ পাছত নিয়মীয়া APR প্ৰযোজ্য হয়। Balance transfer credit cards ত এই ধৰণৰ APR বহুত জনপ্ৰিয়।

৪. Penalty APR (জৰিমনা APR)

যদি আপুনি ক্ৰেডিট কাৰ্ডৰ পেমেণ্ট সময়মতে নকৰে, তেন্তে বেংকে উচ্চ penalty APR আৰোপ কৰিব পাৰে। ই সাধাৰণ APR তকৈ বহুত বেছি হয় আৰু ই আপোনাৰ credit score ত নেতিবাচক প্ৰভাৱ পেলায়।

৫. Cash Advance APR

ক্ৰেডিট কাৰ্ডৰ পৰা নগদ ধন উলিয়ালে এই APR প্ৰযোজ্য হয়। ই সাধাৰণতে ক্ৰয়ৰ APR তকৈ বেছি হয়।

APR কেনেকৈ গণনা কৰা হয়? (How is APR Calculated?)

APR গণনাৰ সূত্ৰ তলত দিয়া হৈছে:

APR = [(মুঠ সুদ + মাচুল) / মূলধন] × (365 / ঋণৰ দিনৰ সংখ্যা) × 100

উদাহৰণ:

ধৰক আপুনি ₹1,00,000 ৰ personal loan লৈছে ১ বছৰৰ বাবে। সুদৰ পৰিমাণ ₹10,000 আৰু processing fee ₹2,000।

APR = [(10,000 + 2,000) / 1,00,000] × 100 = 12%

কিন্তু যদি আপুনি কেৱল সুদৰ হাৰ চায়, তেন্তে ই ১০% হ’ব। গতিকে APR এ ঋণৰ প্ৰকৃত খৰচ (true cost of borrowing) ভালকৈ বুজাই দিয়ে।

আজিকালি বহুতো online loan calculator আৰু EMI calculator উপলব্ধ যিবোৰ ব্যৱহাৰ কৰি আপুনি সহজতে APR গণনা কৰিব পাৰে।

APR কিয় গুৰুত্বপূৰ্ণ? (Why is APR Important?)

১. ঋণ তুলনা কৰিবলৈ সহায়ক

বিভিন্ন বেংক আৰু NBFC ৰ ঋণৰ প্ৰকৃত খৰচ তুলনা কৰিবলৈ APR অতি উপযোগী। Loan comparison কৰোঁতে কেৱল সুদৰ হাৰ নাচাই APR চোৱা উচিত।

২. বিত্তীয় পৰিকল্পনাত সহায়

APR জানিলে আপুনি আপোনাৰ financial planning আৰু debt management ভালকৈ কৰিব পাৰে। প্ৰতি মাহে কিমান ধন দিব লাগিব সেয়া সঠিককৈ অনুমান কৰিব পাৰে।

৩. লুকাই থকা খৰচ চিনাক্ত কৰিবলৈ

কিছুমান বেংকে কম সুদৰ হাৰ দেখুৱায় কিন্তু বিভিন্ন মাচুলৰ জৰিয়তে বেছি ধন লয়। APR এ এই hidden charges প্ৰকাশ কৰে।

৪. ক্ৰেডিট কাৰ্ড নিৰ্বাচনত সহায়

Best credit cards in India নিৰ্বাচন কৰোঁতে APR এ এটা গুৰুত্বপূৰ্ণ ভূমিকা পালন কৰে। কম APR থকা কাৰ্ডে আপোনাৰ ধন ৰাহি কৰাত সহায় কৰে।

APR কেনেকৈ কম কৰিব পাৰি? (How to Get a Lower APR?)

১. ভাল ক্ৰেডিট স্ক’ৰ বজাই ৰাখক

আপোনাৰ CIBIL score যিমান বেছি হ’ব, সিমান কম APR ত ঋণ পাব। ৭৫০ ৰ ওপৰৰ ক্ৰেডিট স্ক’ৰ থাকিলে low interest rate loans পোৱাৰ সম্ভাৱনা বেছি।

২. বিভিন্ন বেংকৰ তুলনা কৰক

এটা বেংকত সীমাবদ্ধ নাথাকি বিভিন্ন বেংক আৰু online lending platforms ৰ APR তুলনা কৰক।

৩. দৰদাম কৰক

বহু বেংকে APR ৰ ক্ষেত্ৰত দৰদামৰ সুবিধা দিয়ে। বিশেষকৈ home loan refinancing ৰ ক্ষেত্ৰত এয়া সম্ভৱ।

৪. সময়মতে পেমেণ্ট কৰক

নিয়মীয়াকৈ EMI আৰু ক্ৰেডিট কাৰ্ডৰ বিল পৰিশোধ কৰিলে credit history ভাল হয় আৰু ভৱিষ্যতে কম APR পোৱাৰ সম্ভাৱনা বাঢ়ে।

৫. Balance Transfer ৰ সুবিধা লওক

উচ্চ APR থকা ক্ৰেডিট কাৰ্ডৰ বেলেন্স কম APR থকা কাৰ্ডলৈ balance transfer কৰি ধন ৰাহি কৰিব পাৰে।

ক্ৰেডিট কাৰ্ডত APR ৰ প্ৰভাৱ (Impact of APR on Credit Cards)

ক্ৰেডিট কাৰ্ড ব্যৱহাৰকাৰীৰ বাবে APR বুজি পোৱাটো অতি গুৰুত্বপূৰ্ণ। যদি আপুনি প্ৰতি মাহে সম্পূৰ্ণ বিল পৰিশোধ কৰে, তেন্তে APR ৰ কোনো প্ৰভাৱ নপৰে। কিন্তু যদি আপুনি minimum payment কৰে বা বাকী ৰাখে, তেন্তে বাকী পৰিমাণৰ ওপৰত APR অনুযায়ী সুদ ধাৰ্য হয়।

ভাৰতত credit card interest rates সাধাৰণতে বাৰ্ষিক ২৪% ৰ পৰা ৪৮% পৰ্যন্ত হ’ব পাৰে। গতিকে ক্ৰেডিট কাৰ্ডৰ বাকী যিমান সোনকালে পৰিশোধ কৰে সিমান ভাল। Credit card debt জমা হ’বলৈ দিলে APR ৰ বাবে ই দ্ৰুতভাৱে বাঢ়ি যায়।

গৃহ ঋণ আৰু ব্যক্তিগত ঋণত APR (APR in Home Loans and Personal Loans)

Home loan আৰু personal loan ত APR বিশেষভাৱে গুৰুত্বপূৰ্ণ। গৃহ ঋণৰ ক্ষেত্ৰত APR ত processing fee, legal charges, valuation fees আদি অন্তৰ্ভুক্ত থাকে। গতিকে যেতিয়া আপুনি home loan apply online কৰে, তেতিয়া সুদৰ হাৰৰ লগতে APR ও মনোযোগেৰে চাব লাগে।

Car loan, education loan, আৰু business loan ৰ ক্ষেত্ৰতো APR চোৱাটো একেদৰে গুৰুত্বপূৰ্ণ। Loan eligibility আৰু loan approval ৰ সময়ত APR সম্পৰ্কে স্পষ্ট ধাৰণা থকাটো জৰুৰী।

সাৰাংশ (Summary)

APR বা Annual Percentage Rate হৈছে ঋণৰ প্ৰকৃত বাৰ্ষিক খৰচ। ই কেৱল সুদৰ হাৰেই নহয়, অন্যান্য মাচুল আৰু খৰচো অন্তৰ্ভুক্ত কৰে। ভাল financial literacy ৰ বাবে APR বুজি পোৱাটো অপৰিহাৰ্য। ঋণ লোৱাৰ আগতে সদায় APR তুলনা কৰক, ভাল ক্ৰেডিট স্ক’ৰ বজাই ৰাখক, আৰু সচেতন বিত্তীয় সিদ্ধান্ত লওক। Investment planning আৰু savings account ৰ ক্ষেত্ৰতো APR/APY বুজি পোৱাটো গুৰুত্বপূৰ্ণ।

সঘনাই সোধা প্ৰশ্ন (FAQs)

APR ৰ অৰ্থ হৈছে Annual Percentage Rate বা বাৰ্ষিক শতাংশ হাৰ। ই ঋণ বা ক্ৰেডিটৰ প্ৰকৃত বাৰ্ষিক খৰচ প্ৰকাশ কৰে, য’ত সুদ আৰু অতিৰিক্ত মাচুল দুয়োটা অন্তৰ্ভুক্ত।

নহয়। সুদৰ হাৰ কেৱল ধনৰ ওপৰত আৰোপিত সুদ, কিন্তু APR ত সুদৰ লগতে processing fee আৰু অন্যান্য খৰচো অন্তৰ্ভুক্ত।

ভাল APR নিৰ্ভৰ কৰে ঋণৰ প্ৰকাৰৰ ওপৰত। সাধাৰণতে, গৃহ ঋণত ৭-৯%, ব্যক্তিগত ঋণত ১০-১৫%, আৰু ক্ৰেডিট কাৰ্ডত ২৪-৩৬% APR সাধাৰণ।

0% APR ৰ অৰ্থ হৈছে এটা নিৰ্দিষ্ট সময়ৰ বাবে কোনো সুদ নালাগে। ই সাধাৰণতে ক্ৰেডিট কাৰ্ডৰ প্ৰচাৰমূলক (promotional) অফাৰত দেখা যায়।

ভাল ক্ৰেডিট স্ক’ৰ বজাই ৰাখি, বিভিন্ন বেংকৰ তুলনা কৰি, আৰু দৰদাম কৰি APR কম কৰিব পাৰি।

APR ত চক্ৰবৃদ্ধি সুদ (compound interest) অন্তৰ্ভুক্ত নহয়, কিন্তু APY (Annual Percentage Yield) ত চক্ৰবৃদ্ধি সুদ অন্তৰ্ভুক্ত থাকে।

যদি আপুনি সম্পূৰ্ণ বিল সময়মতে পৰিশোধ নকৰে, তেন্তে বাকী পৰিমাণৰ ওপৰত APR প্ৰযোজ্য হয়।

ই আপোনাৰ প্ৰয়োজন আৰু বজাৰৰ পৰিস্থিতিৰ ওপৰত নিৰ্ভৰ কৰে। স্থিৰতা বিচাৰিলে Fixed APR আৰু বজাৰত সুদৰ হাৰ কমাৰ সম্ভাৱনা থাকিলে Variable APR ভাল হ’ব পাৰে।