আজিৰ আধুনিক বিত্তীয় জগতত “ক্ৰেডিট স্ক’ৰ” শব্দটো অতি গুৰুত্বপূৰ্ণ হৈ পৰিছে। ঋণ লোৱাৰ পৰা আৰম্ভ কৰি ক্ৰেডিট কাৰ্ড পোৱালৈকে – প্ৰতিটো বিত্তীয় সিদ্ধান্তত ক্ৰেডিট স্ক’ৰে এক গুৰুত্বপূৰ্ণ ভূমিকা পালন কৰে। কিন্তু বহু মানুহে এতিয়াও সঠিকভাৱে নাজানে যে ক্ৰেডিট স্ক’ৰ কি, ই কেনেকৈ কাম কৰে আৰু ইয়াক কেনেকৈ উন্নত কৰিব পাৰি। এই ব্লগ পোষ্টত আমি ক্ৰেডিট স্ক’ৰৰ বিষয়ে সবিশেষ আলোচনা কৰিম।

ক্ৰেডিট স্ক’ৰ কি?

ক্ৰেডিট স্ক’ৰ হৈছে এটা তিনি অংকৰ সংখ্যা যিয়ে এজন ব্যক্তিৰ বিত্তীয় বিশ্বাসযোগ্যতা প্ৰতিফলিত কৰে। ই সাধাৰণতে ৩০০ৰ পৰা ৯০০ৰ ভিতৰত থাকে। যিমানেই স্ক’ৰ বেছি হ’ব, সিমানেই আপুনি ঋণদাতাৰ চকুত বিশ্বাসযোগ্য হ’ব। ভাৰতত মূলতঃ চাৰিটা ক্ৰেডিট ব্যুৰোৱে ক্ৰেডিট স্ক’ৰ প্ৰদান কৰে – CIBIL (চিবিল), Experian, Equifax আৰু CRIF High Mark।

ক্ৰেডিট স্ক’ৰক এক প্ৰকাৰে আপোনাৰ বিত্তীয় স্বাস্থ্যৰ ৰিপ’ৰ্ট কাৰ্ড বুলি ক’ব পাৰি। ই বেংক আৰু বিত্তীয় প্ৰতিষ্ঠানসমূহক এই সিদ্ধান্ত ল’বলৈ সহায় কৰে যে আপোনাক ঋণ দিয়া উচিত হ’ব নে নহ’ব।

ক্ৰেডিট স্ক’ৰৰ পৰিসৰ আৰু ইয়াৰ অৰ্থ

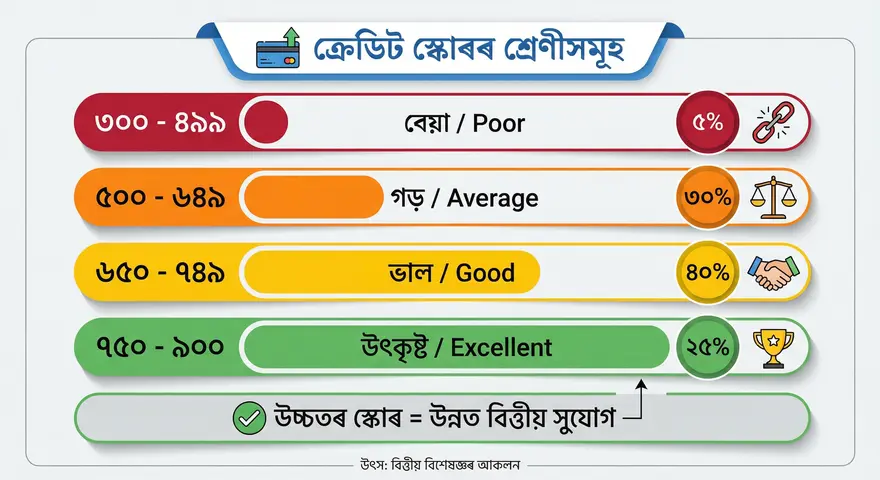

ক্ৰেডিট স্ক’ৰক সাধাৰণতে তলত দিয়া ধৰণে ভাগ কৰা হয়:

- ৩০০ – ৪৯৯ (বেয়া): এই পৰিসৰত থকা স্ক’ৰে সূচায় যে আপোনাৰ বিত্তীয় অভ্যাস ভাল নহয়। ঋণ পোৱাটো অতি কঠিন হ’ব।

- ৫০০ – ৬৪৯ (গড়): এই স্ক’ৰত ঋণ পোৱাটো সম্ভৱ, কিন্তু সুদৰ হাৰ বেছি হ’ব পাৰে।

- ৬৫০ – ৭৪৯ (ভাল): এই পৰিসৰত থকা স্ক’ৰে আপোনাক যুক্তিসংগত সুদৰ হাৰত ঋণ পোৱাত সহায় কৰিব।

- ৭৫০ – ৯০০ (উৎকৃষ্ট): এইটো আটাইতকৈ ভাল পৰিসৰ। এই স্ক’ৰ থাকিলে আপুনি কম সুদৰ হাৰত সহজে ঋণ আৰু ক্ৰেডিট কাৰ্ড পাব পাৰে।

ক্ৰেডিট স্ক’ৰ কেনেকৈ নিৰ্ধাৰণ কৰা হয়?

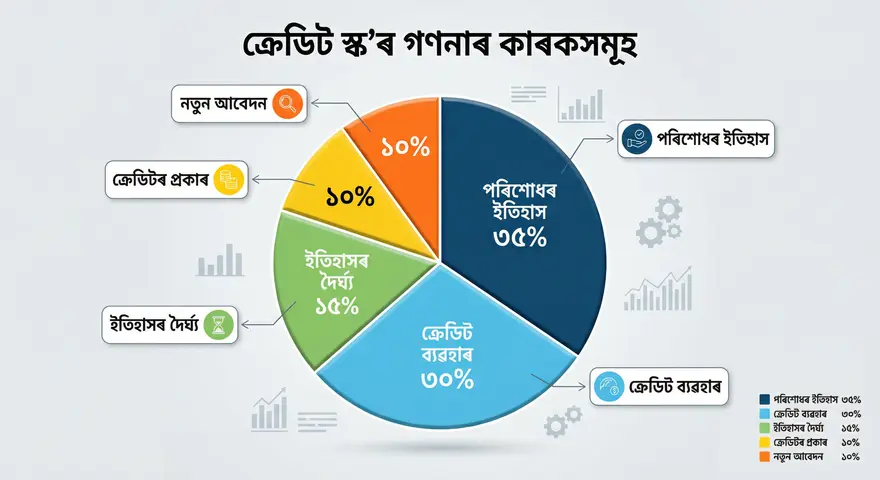

ক্ৰেডিট স্ক’ৰ নিৰ্ধাৰণ কৰোতে কেইবাটাও গুৰুত্বপূৰ্ণ কাৰক বিবেচনা কৰা হয়:

১. পৰিশোধৰ ইতিহাস (Payment History) – ৩৫%

আপুনি আপোনাৰ ঋণ আৰু ক্ৰেডিট কাৰ্ডৰ বিল সময়মতে পৰিশোধ কৰিছে নে নাই, সেয়া আটাইতকৈ গুৰুত্বপূৰ্ণ কাৰক। সময়মতে পৰিশোধ কৰিলে স্ক’ৰ বাঢ়ে আৰু পলমকৈ পৰিশোধ কৰিলে বা ডিফল্ট কৰিলে স্ক’ৰ কমে।

২. ক্ৰেডিট ব্যৱহাৰৰ অনুপাত (Credit Utilization Ratio) – ৩০%

আপোনাৰ ক্ৰেডিট সীমাৰ কিমান অংশ আপুনি ব্যৱহাৰ কৰিছে, সেয়াও গুৰুত্বপূৰ্ণ। সাধাৰণতে আপোনাৰ মুঠ ক্ৰেডিট সীমাৰ ৩০%তকৈ কম ব্যৱহাৰ কৰাটো ভাল বুলি গণ্য কৰা হয়। উদাহৰণস্বৰূপে, যদি আপোনাৰ ক্ৰেডিট কাৰ্ডৰ সীমা ১ লাখ টকা হয়, তেন্তে ৩০,০০০ টকাতকৈ বেছি ব্যৱহাৰ নকৰিব।

৩. ক্ৰেডিট ইতিহাসৰ দৈৰ্ঘ্য (Length of Credit History) – ১৫%

আপুনি কিমান দিনৰ পৰা ক্ৰেডিট ব্যৱহাৰ কৰি আহিছে, সেয়াও স্ক’ৰত প্ৰভাৱ পেলায়। দীৰ্ঘম্যাদী ক্ৰেডিট ইতিহাস থাকিলে স্ক’ৰ ভাল হয়।

৪. ক্ৰেডিটৰ প্ৰকাৰ (Credit Mix) – ১০%

আপোনাৰ ওচৰত বিভিন্ন ধৰণৰ ক্ৰেডিট (যেনে – গৃহ ঋণ, ব্যক্তিগত ঋণ, ক্ৰেডিট কাৰ্ড আদি) থাকিলে ই আপোনাৰ স্ক’ৰত ইতিবাচক প্ৰভাৱ পেলায়। এই বৈচিত্ৰ্যই দেখুৱায় যে আপুনি বিভিন্ন ধৰণৰ ঋণ সফলভাৱে পৰিচালনা কৰিব পাৰে।

৫. নতুন ক্ৰেডিটৰ আবেদন (New Credit Inquiries) – ১০%

অতি সঘনে নতুন ক্ৰেডিট কাৰ্ড বা ঋণৰ বাবে আবেদন কৰিলে আপোনাৰ স্ক’ৰ কমিব পাৰে। প্ৰতিটো “হাৰ্ড ইনকুৱাইৰি”য়ে আপোনাৰ স্ক’ৰত সামান্য নেতিবাচক প্ৰভাৱ পেলায়।

ক্ৰেডিট স্ক’ৰ কিয় গুৰুত্বপূৰ্ণ?

ক্ৰেডিট স্ক’ৰ কেৱল ঋণ পোৱাৰ ক্ষেত্ৰতে নহয়, জীৱনৰ বহু দিশত গুৰুত্বপূৰ্ণ:

১. ঋণ অনুমোদন: বেংকে ঋণ প্ৰদান কৰাৰ আগতে প্ৰথমে আপোনাৰ ক্ৰেডিট স্ক’ৰ পৰীক্ষা কৰে। ভাল স্ক’ৰ থাকিলে ঋণ সহজে আৰু দ্ৰুতভাৱে অনুমোদিত হয়।

২. কম সুদৰ হাৰ: উচ্চ ক্ৰেডিট স্ক’ৰ থাকিলে আপুনি কম সুদৰ হাৰত ঋণ পাব পাৰে, যাৰ ফলত আপুনি বহু টকা সঞ্চয় কৰিব পাৰে।

৩. ক্ৰেডিট কাৰ্ডৰ সুবিধা: ভাল স্ক’ৰ থাকিলে আপুনি উচ্চ সীমা আৰু ভাল পুৰস্কাৰ থকা ক্ৰেডিট কাৰ্ড পাব পাৰে।

৪. ভাড়া গৃহৰ অনুমোদন: কিছুমান ক্ষেত্ৰত গৃহস্বামীয়ে ভাড়াতীয়াৰ ক্ৰেডিট স্ক’ৰ পৰীক্ষা কৰে।

৫. বীমাৰ প্ৰিমিয়াম: কিছুমান বীমা কোম্পানীয়ে ক্ৰেডিট স্ক’ৰৰ ওপৰত ভিত্তি কৰি প্ৰিমিয়াম নিৰ্ধাৰণ কৰে।

ক্ৰেডিট স্ক’ৰ কেনেকৈ উন্নত কৰিব?

যদি আপোনাৰ ক্ৰেডিট স্ক’ৰ কম, তেন্তে চিন্তা নকৰিব। তলত দিয়া উপায়সমূহ অনুসৰণ কৰি আপুনি স্ক’ৰ উন্নত কৰিব পাৰে:

১. সময়মতে বিল পৰিশোধ কৰক: ক্ৰেডিট কাৰ্ডৰ বিল আৰু ঋণৰ EMI সময়মতে পৰিশোধ কৰাটো আটাইতকৈ গুৰুত্বপূৰ্ণ পদক্ষেপ। স্বয়ংক্ৰিয় পৰিশোধ (auto-pay) সক্ৰিয় কৰক যাতে কোনো পৰিশোধ হেৰুৱাই নেপেলায়।

২. ক্ৰেডিট ব্যৱহাৰৰ অনুপাত কম ৰাখক: আপোনাৰ ক্ৰেডিট সীমাৰ ৩০%তকৈ কম ব্যৱহাৰ কৰিবলৈ চেষ্টা কৰক। প্ৰয়োজন হ’লে ক্ৰেডিট সীমা বৃদ্ধিৰ বাবে আবেদন কৰক।

৩. পুৰণি ক্ৰেডিট একাউণ্ট বন্ধ নকৰিব: পুৰণি ক্ৰেডিট কাৰ্ড বা একাউণ্ট বন্ধ কৰিলে আপোনাৰ ক্ৰেডিট ইতিহাসৰ দৈৰ্ঘ্য কমি যায়, যিয়ে স্ক’ৰত নেতিবাচক প্ৰভাৱ পেলাব পাৰে।

৪. অত্যধিক ঋণৰ আবেদন নকৰিব: কম সময়ৰ ভিতৰত বহুতো ঋণ বা ক্ৰেডিট কাৰ্ডৰ বাবে আবেদন কৰিলে স্ক’ৰ কমে। প্ৰতিটো আবেদনে “হাৰ্ড ইনকুৱাইৰি” সৃষ্টি কৰে।

৫. ক্ৰেডিট ৰিপ’ৰ্ট নিয়মিতভাৱে পৰীক্ষা কৰক: আপোনাৰ ক্ৰেডিট ৰিপ’ৰ্টত কোনো ভুল তথ্য আছে নেকি নিয়মিতভাৱে পৰীক্ষা কৰক। ভুল পালে তৎক্ষণাত ক্ৰেডিট ব্যুৰোক জনাওক আৰু শুধৰণি কৰাওক।

৬. ক্ৰেডিটৰ বৈচিত্ৰ্য বজাই ৰাখক: বিভিন্ন ধৰণৰ ক্ৰেডিট (ছিকিউৰড আৰু আনছিকিউৰড দুয়োটা) বজাই ৰাখিলে স্ক’ৰ ভাল হয়।

৭. সহ-আবেদনকাৰী হিচাপে সাৱধান হওক: যদি আপুনি কাৰোবাৰ ঋণৰ সহ-আবেদনকাৰী বা গেৰাণ্টৰ হয়, তেন্তে সেই ব্যক্তিৰ ডিফল্টেও আপোনাৰ স্ক’ৰত প্ৰভাৱ পেলাব।

ক্ৰেডিট স্ক’ৰ কেনেকৈ পৰীক্ষা কৰিব?

আপোনাৰ ক্ৰেডিট স্ক’ৰ পৰীক্ষা কৰাটো অতি সহজ। তলত দিয়া উপায়সমূহ অনুসৰণ কৰিব পাৰে:

- CIBIL ৱেবছাইট: www.cibil.com ত গৈ বিনামূলীয়াকৈ বছৰত এবাৰ ক্ৰেডিট স্ক’ৰ পৰীক্ষা কৰিব পাৰে।

- বেংকিং এপ: বহু বেংকৰ মোবাইল এপত এতিয়া বিনামূলীয়া ক্ৰেডিট স্ক’ৰ পৰীক্ষাৰ সুবিধা আছে।

- তৃতীয় পক্ষৰ এপ: Paytm, BankBazaar, Paisabazaar আদি এপতো আপুনি বিনামূলীয়াকৈ স্ক’ৰ পৰীক্ষা কৰিব পাৰে।

মনত ৰাখিব যে নিজে স্ক’ৰ পৰীক্ষা কৰাটো “চফ্ট ইনকুৱাইৰি” বুলি গণ্য হয় আৰু ই আপোনাৰ স্ক’ৰত কোনো প্ৰভাৱ নেপেলায়।

ক্ৰেডিট স্ক’ৰ সম্পৰ্কে সাধাৰণ ভুল ধাৰণা

১. ক্ৰেডিট স্ক’ৰ পৰীক্ষা কৰিলে স্ক’ৰ কমে: এইটো সত্য নহয়। নিজে পৰীক্ষা কৰিলে স্ক’ৰত কোনো প্ৰভাৱ নপৰে।

২. উচ্চ আয়ে ভাল ক্ৰেডিট স্ক’ৰ নিশ্চিত কৰে: আয়ৰ পৰিমাণে ক্ৰেডিট স্ক’ৰত পোনপটীয়াকৈ প্ৰভাৱ নেপেলায়। স্ক’ৰ আপোনাৰ ক্ৰেডিট ব্যৱহাৰ আৰু পৰিশোধৰ অভ্যাসৰ ওপৰত নিৰ্ভৰ কৰে।

৩. ডেবিট কাৰ্ড ব্যৱহাৰে স্ক’ৰ বৃদ্ধি কৰে: ডেবিট কাৰ্ডে ক্ৰেডিট স্ক’ৰত কোনো প্ৰভাৱ নেপেলায় কাৰণ ই ক্ৰেডিটৰ অংশ নহয়।

৪. এবাৰ কমিলে স্ক’ৰ কেতিয়াও ভাল নহয়: এইটো সম্পূৰ্ণ ভুল। সঠিক পদক্ষেপ গ্ৰহণ কৰিলে ৬-১২ মাহৰ ভিতৰত স্ক’ৰ উল্লেখযোগ্যভাৱে উন্নত হ’ব পাৰে।

সামৰণি

ক্ৰেডিট স্ক’ৰ হৈছে আপোনাৰ বিত্তীয় জীৱনৰ এক অত্যন্ত গুৰুত্বপূৰ্ণ অংশ। ভাল ক্ৰেডিট স্ক’ৰে আপোনাৰ বাবে বিত্তীয় সুযোগৰ দুৱাৰ খুলি দিয়ে – কম সুদৰ হাৰত ঋণৰ পৰা আৰম্ভ কৰি উচ্চ সীমাৰ ক্ৰেডিট কাৰ্ডলৈকে। আজিৰ পৰাই আপোনাৰ বিত্তীয় অভ্যাস শুধৰাওক, সময়মতে বিল পৰিশোধ কৰক, আৰু এটা শক্তিশালী ক্ৰেডিট স্ক’ৰ গঢ়ি তোলক। মনত ৰাখিব – ভাল ক্ৰেডিট স্ক’ৰ এদিনতে গঢ়ি নুঠে, কিন্তু নিয়মিত শৃংখলাবদ্ধ প্ৰচেষ্টাই নিশ্চিতভাৱে ইয়াক সম্ভৱ কৰি তোলে।